Tout savoir sur la facturation électronique : partie I

La facturation électronique devient obligatoire à partir du 1er juillet 2024. Cette nouvelle obligation concerne toutes les entreprises, selon un calendrier progressif, et s'applique aux échanges entre professionnels.

Mais qu'est-ce que la facturation électronique ? Quels sont ses objectifs, quelles sont les dates à retenir et qui sera concerné par cette réforme ?

Prenons une longueur d'avance et faisons le point dans cet article.

Qu’est-ce que la facturation électronique ?

La facturation électronique est le processus de création, envoi, réception et traitement des factures commerciales sous forme électronique, plutôt que sur support papier. Cela implique l'utilisation de technologies de l'information et de la communication pour générer, transmettre et stocker les factures.

Quels sont les objectifs de la réforme de la facturation électronique par l’Etat ?

- Renforcer la lutte contre la fraude à la TVA : 15 Md d’€ en France en 2019 environ

- Réduction des coûts et des délais de paiement pour permettre une amélioration de la compétitivité

- Diminuer les coûts déclaratifs et faciliter les déclarations avec, à terme, le pré-remplissage des déclarations de TVA

- Améliorer la connaissance en temps réel de l’activité des entreprises et le pilotage des politiques publiques

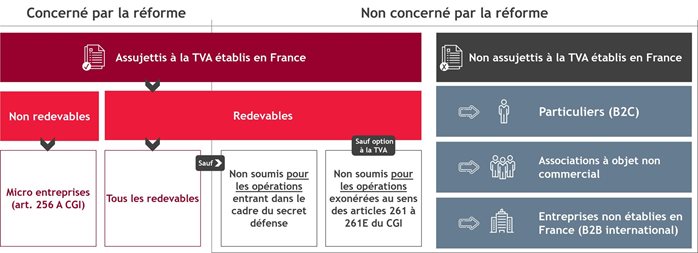

Suis-je concerné par la facturation électronique ?

Cela dépend de la situation de l’entreprise vendeur vis-à-vis de la TVA.

Sont soumis à l’obligation de facturation électronique (e-invoicing) et/ou à l’obligation de transmission des données de transaction (e-reporting) :

- Les assujettis à la TVA établis en France et redevables

- Les assujettis à la TVA établis en France et non redevables comme les micro-entrepreneurs et les personnes morales bénéficiant du régime de la franchise en base car l’administration fiscale souhaite suivre l’activité de tous les assujettis.

Ne sont pas concernés par la réforme :

- Les non-assujettis à la TVA en France ne seront pas assujettis à la TVA, comme :

- Les particuliers

- Les associations à but non commercial

- Les entreprises non-établies en France (BtoB international)

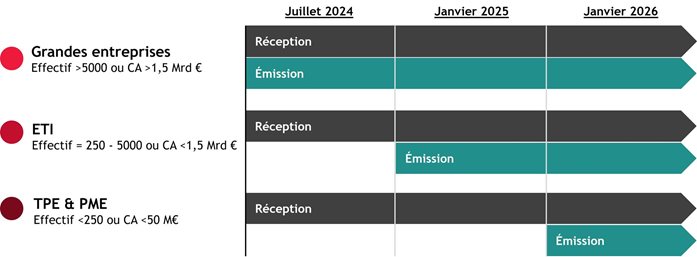

Quelles sont les dates clés à retenir pour le passage à la facturation électronique ?

Le déploiement de l’obligation de facturation électronique se fera progressivement, en tenant compte de la taille des entreprises, afin de permettre à chacune de s’approprier ses nouvelles obligations dans les meilleures conditions. La facturation électronique s’appliquera :

- à compter du 1er juillet 2024, en réception à l’ensemble des assujettis et, pour l’émission, aux grandes entreprises,

- à compter du 1er janvier 2025, pour les entreprises de taille intermédiaire,

- à compter du 1er janvier 2026, aux petites et moyennes entreprises et microentreprises.

Le déploiement de l’obligation de transmission des données à l’administration (e-reporting) suivra le même calendrier.

En résumé, La facturation électronique deviendra obligatoire à partir du 1er juillet 2024 en France, selon un calendrier progressif basé sur la taille des entreprises. Les objectifs de cette réforme sont de lutter contre la fraude à la TVA, de réduire les coûts administratifs, d'améliorer la compétitivité des entreprises et de faciliter le pilotage des politiques publiques. La facturation électronique s'appliquera à tous les assujettis à la TVA établis en France, qu'ils soient redevables ou non, tandis que les non-assujettis à la TVA et les entreprises non-établies en France ne seront pas concernés par la réforme.

Toutes les entreprises concernées devront être en mesure de réceptionner les factures au format électronique à partir du 1er juillet 2024. Il est donc indispensable d’anticiper ce changement et de mettre en œuvre dès maintenant les actions nécessaires qui vous permettront d’être prêts tout en tirant profit de ce changement.

Nos équipes peuvent vous accompagner sur ce sujet.